Abielu sõlmimine ei tähenda üksnes kahe inimese kooselu algust, vaid loob ka olulise varalise õigussuhte. Eesti õiguses reguleerib abikaasade varasuhteid perekonnaseadus (PKS), mis sätestab erinevad abieluvararežiimid ning põhimõtted, kuidas vara lahutuse korral jagatakse.

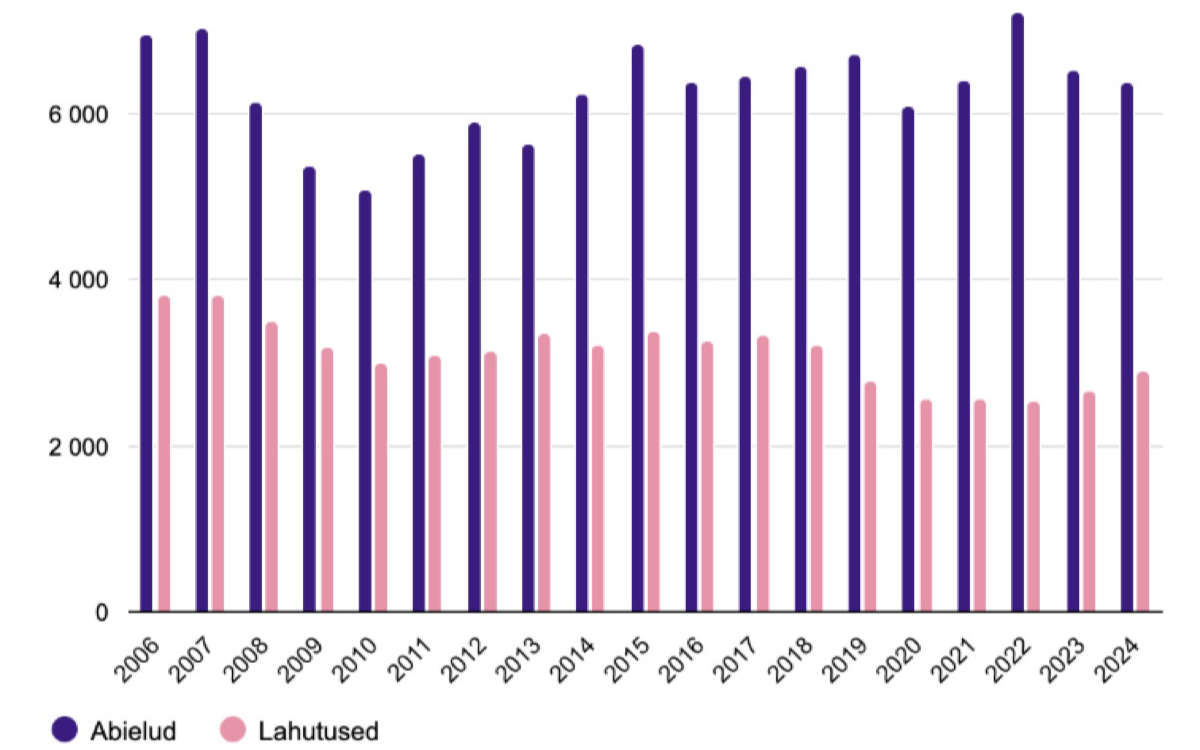

Statistikaameti andmetel registreeriti 2024. aastal Eestis 6361 abielu. Keskmine abiellumisvanus oli naistel 30 ja meestel 32 aastat ning see on alates 2006. aastast olnud tõusutrendis. See näitab, et abiellutakse üha hiljem ning sageli on selleks ajaks juba olemas ka isiklik vara, säästud või ettevõtlus.

Seetõttu tasub enne abiellumist mõista, millised varasuhted abikaasade vahel tekivad ning millised valikud on võimalik teha.

Käesolevas artiklis anname praktilise ülevaate abielu sõlmimise võimalustest, abieluvararežiimidest ning lahutuse ja vara jagamise peamistest põhimõtetest Eesti õiguses.

Kus ja kuidas Eestis abielluda

Eestis saab abielu sõlmida mitmel viisil:

- perekonnaseisuametis (nt Tallinnas Õnnepalees),

- notari juures,

- vaimuliku juures, kui on riiklik abielu registreerimise õigus.

Praktikas eelistatakse enamasti perekonnaseisuasutuses abiellumist, kuna menetlus on lihtne ja kulud väiksemad võrreldes teiste võimalustega. Notari juures abiellumine on levinud olukordades, kus soovitakse samaaegselt sõlmida ka abieluvaraleping.

Oluline on rõhutada, et vabaabielu ei anna Eesti õiguses abieluga võrreldavat kaitset. Näiteks:

- partner ei ole automaatne pärija,

- puuduvad abikaasadele omased vara jagamise reeglid,

- varasuhted sõltuvad üksnes omandiõigusest ja kokkulepetest.

Seetõttu tasub pikaajalises kooselus kaaluda näiteks testamendi tegemist või varaliste kokkulepete sõlmimist, et vältida hilisemaid vaidlusi.

Abieluvararežiimid Eesti õiguses

Eestis kehtib abikaasade varasuhetele kolm peamist abieluvararežiimi.

1. Varaühisus (seadusjärgne režiim)

Kui abikaasad ei ole sõlminud abieluvaralepingut, kohaldub automaatselt varaühisus. Selle režiimi puhul kuulub kõik abielu kestel omandatud vara (nt kinnisvara, pensioni III sammas, investeeringud) mõlemale abikaasale ühiselt, sõltumata sellest, kelle nimele vara registreeriti või kes tulu teenis.

Varaühisuse hulka ei kuulu:

- enne abielu omandatud vara,

- pärimise või kinkimise teel saadud vara,

- isiklikuks kasutamiseks mõeldud esemed.

Samas võib lahusvara väärtuse kasv teatud juhtudel mõjutada vara jagamist. Näiteks võib selline olukord tekkida siis, kui ühe abikaasa enne abielu ostetud kinnisvara väärtus suureneb abielu ajal teise abikaasa investeeringute või ühiste rahaliste panuste tõttu. Sellisel juhul võib tekkida küsimus, kas ja millises ulatuses tuleb tehtud panused teisele abikaasale hüvitada.

2. Vara juurdekasvu tasaarvestus

Selle režiimi puhul jääb abikaasade vara abielu ajal lahus, kuid abielu lõppemisel võrreldakse mõlema abikaasa vara juurdekasvu. Väiksema juurdekasvuga abikaasal tekib tasaarvestusnõue.

Tegemist on kompromissiga varaühisuse ja varalahususe vahel. Abikaasad säilitavad abielu ajal majandusliku iseseisvuse, kuid abielu lõppemisel arvestatakse siiski mõlema panust abielu kestel tekkinud varasse.

Praktikas kasutatakse seda režiimi näiteks olukordades, kus:

- mõlemal abikaasal on oma ettevõte või investeeringud,

- abikaasad soovivad hoida oma vara eraldi,

- kuid soovivad siiski õiglast tasakaalu abielu lõppemisel.

Eestis kasutatakse seda režiimi oluliselt harvem kui varaühisust või varalahusust, kuid see võib olla sobiv lahendus abikaasadele, kes soovivad kombineerida majanduslikku iseseisvust ja õiglast tasakaalu.

3. Varalahusus

Varalahususe korral kuulub kummalegi abikaasale tema enda nimel olev vara ning ühist varamassi ei teki. Lahutuse korral ei toimu automaatset vara jagamist, välja arvatud kaasomandi lõpetamine või muud varalised nõuded (nt alusetu rikastumine).

Siiski võivad tekkida muud varalised nõuded, näiteks:

- kaasomandi lõpetamine,

- nõuded tehtud investeeringute hüvitamiseks,

- alusetu rikastumise nõuded.

Varalahususe režiim on tavalisem olukordades, kus:

- ühel või mõlemal abikaasal on ettevõte,

- abikaasade varaline seis on väga erinev,

- soovitakse vältida äririskide kandumist teisele abikaasale.

Abieluvararežiimi muutmine

Abieluvararežiimi saab abielu kestel muuta abieluvaralepinguga, mis peab olema notariaalselt tõestatud. See tagab õigusselguse nii abikaasadele kui ka kolmandatele isikutele.

Kolmandateks isikuteks võivad olla näiteks:

- pangad ja krediidiasutused,

- võlausaldajad,

- äripartnerid,

- ettevõtte kaasomanikud.

Need isikud peavad teadma, milline vararežiim abikaasade vahel kehtib, sest see võib mõjutada vastutust kohustuste eest. Näiteks kui üks abikaasa võtab ettevõtlusega seotud laenu, võib vararežiim mõjutada seda, millise vara arvelt kohustusi täita saab.

Oluline on arvestada, et režiimi muutmine ei mõjuta automaatselt juba olemasolevaid kohustusi. Näiteks:

- ühine eluasemelaen jääb kehtima,

- võlausaldaja õigused ei muutu,

- ettevõtluskohustuste puhul võivad olla vajalikud eraldi kokkulepped.

Kokkuvõte

Abielu loob lisaks isiklikule suhtele ka olulise varalise suhte. Eesti õiguses võimaldavad erinevad abieluvararežiimid kujundada abikaasade varasuhted vastavalt nende vajadustele ning lahutuse korral sõltub vara jagamine otseselt valitud režiimist.

Samuti ei ole lahusvara investeeringute hüvitamine automaatne, vaid põhineb investeeringu tegelikul mõjul ja õiglasuse põhimõttel.

Teadlikud otsused abielu alguses – sealhulgas abieluvaralepingu sõlmimine – aitavad ennetada hilisemaid vaidlusi ning tagada õigusselguse.